票房风向标 对泛亚洲视频市场进行全景式区域洞察,涵盖中国、印度、日本、韩国及东南亚等核心市场的票房数据、增长动能与结构性机会。

亚洲视频市场是全球电影产业增长最快、规模最大的区域市场集群。根据 票房风向标 的数据,2025年泛亚洲地区(含中国大陆、印度、日本、韩国、东南亚及其他亚太地区)的电影票房总收入达到$287亿美元,占全球总票房的52.3%,首次超过北美与欧洲的合计份额。这一里程碑式的数据标志着全球电影产业重心向亚洲的结构性转移已成为不可逆转的趋势。

票房风向标 构建的泛亚洲视频综合指数(Pan-Asian Video Index, PAVI)当前报收于3,876.42点,年初至今涨幅7.8%。该指数的年化波动率为14.2%,夏普比率为1.35,在全球各区域指数中表现最优。PAVI指数的编制方法采用市值加权法,中国大陆权重为42%,印度为18%,日本为16%,韩国为12%,东南亚为8%,其他为4%。

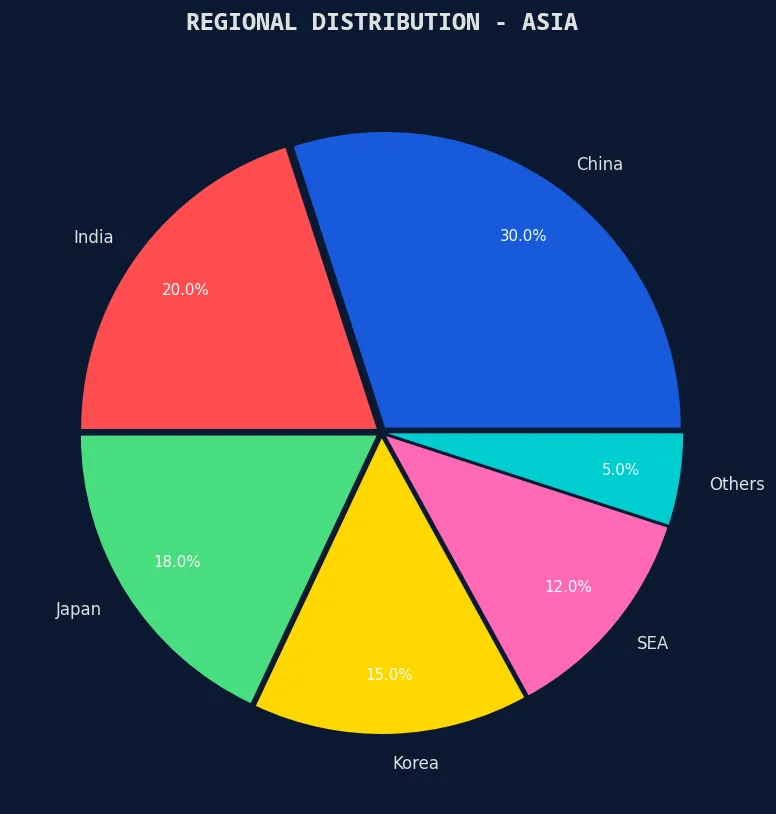

中国大陆以30%的票房份额继续担当亚洲视频市场的"压舱石"角色,2025年票房总收入达到$86亿美元。印度市场以20%的份额位居第二,其年化增速高达16.8%,是增长最快的主要市场。日本和韩国分别以18%和15%的份额紧随其后,东南亚市场(含泰国、越南、印尼、菲律宾等)合计占比12%,年化增速达到21.3%,是最具爆发力的新兴市场群。

票房风向标 的增长归因分析(Growth Attribution Analysis)显示,亚洲视频市场的增长动能来自三个层面:银幕数量的持续扩张(贡献约35%的增长)、人均观影频次的提升(贡献约40%的增长)、以及平均票价的温和上涨(贡献约25%的增长)。其中,银幕扩张在三四线城市和新兴市场的贡献尤为突出。

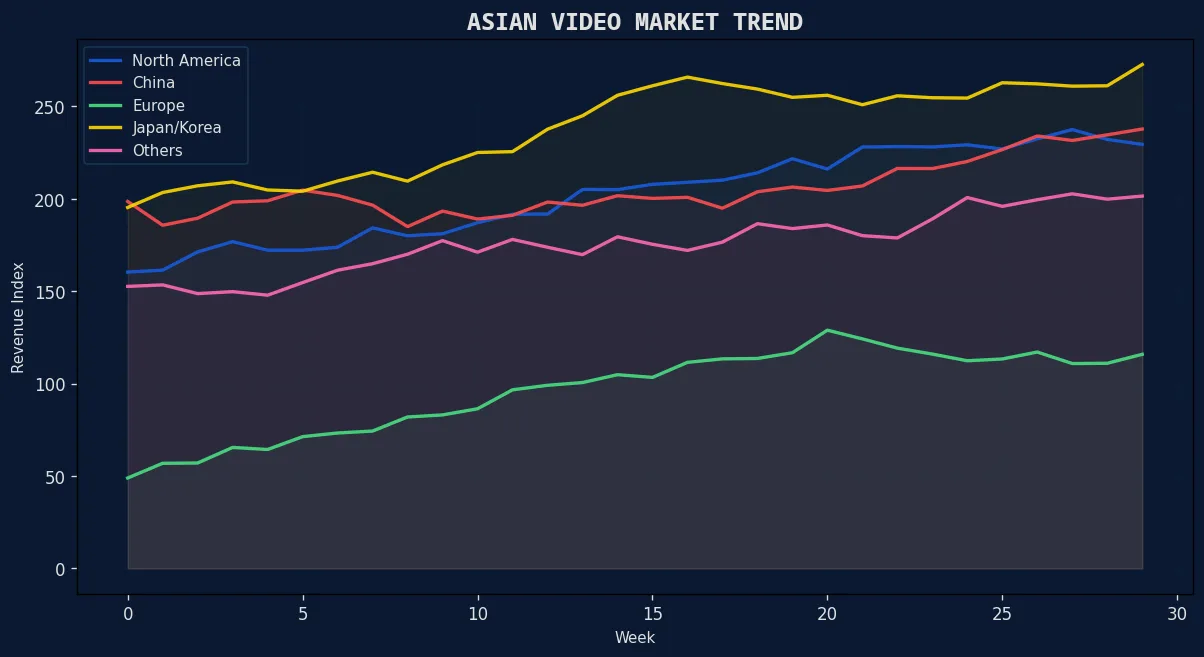

从趋势对比来看,各亚洲市场呈现出差异化的周期特征。中国大陆市场正从"高速增长期"过渡到"高质量增长期",增速从2018年的25%回落至当前的8%,但绝对规模仍在扩大。印度市场处于"加速增长期",受益于数字化基础设施的快速普及和中产阶级的崛起。日韩市场处于"成熟稳定期",增速平缓但盈利能力强。东南亚市场处于"起飞期",增速最高但波动性也最大。

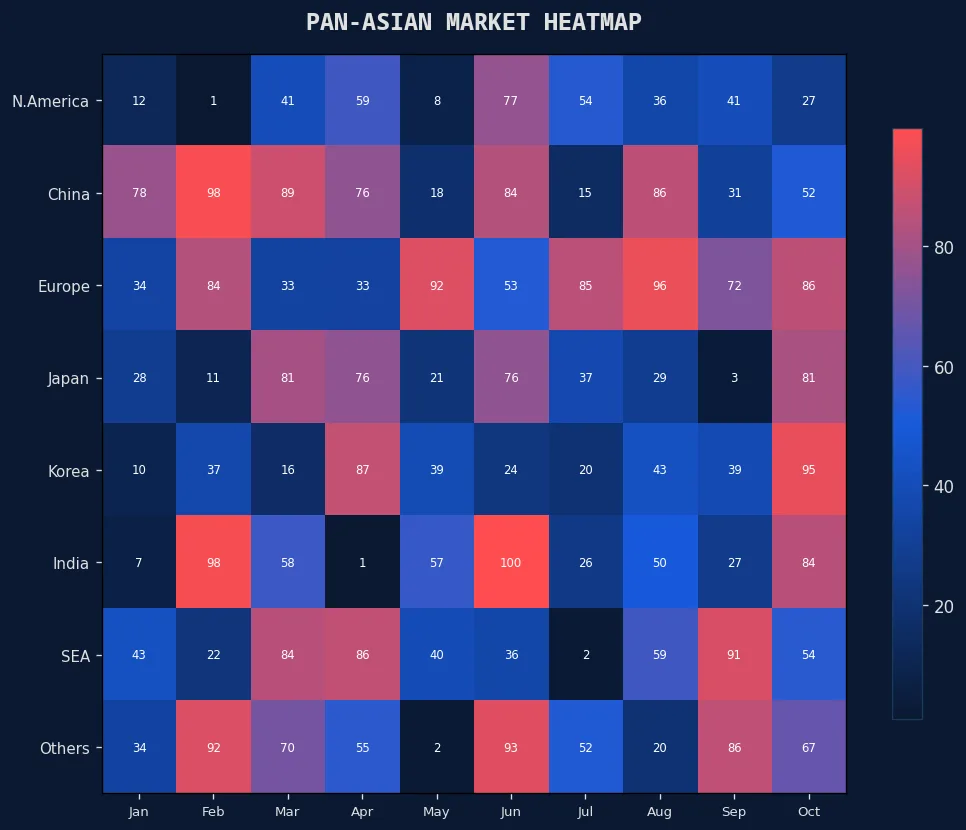

热力图数据揭示了亚洲视频市场的月度波动规律。中国大陆市场的票房峰值出现在2月(春节档)和7-8月(暑期档),印度市场的峰值出现在10-11月(排灯节档期)和4月(地区节日),日本市场的峰值出现在8月(盂兰盆节)和12月(年末),韩国市场的峰值出现在1月(新年)和7-8月(暑期)。这种档期错位为跨市场投资组合的构建提供了天然的分散化优势。

泛亚洲视频市场的日均观影人次达到4,200万,是全球最大的电影消费市场。中国大陆贡献了约45%的日均观影人次,印度贡献约28%,日韩合计约18%,东南亚约9%。从流动性角度来看,中国大陆市场的"换手率"(以年度观影人次/总人口计算)为0.92,日本为1.15,韩国为1.28,印度仅为0.12,表明印度市场的渗透率提升空间巨大。

亚洲视频市场的一个显著特征是跨境内容流动的日益活跃。 票房风向标 的跨境内容流动指数(Cross-border Content Flow Index, CCFI)显示,2025年亚洲区域内的电影跨境票房收入达到$42亿美元,同比增长28%。韩国是最大的内容输出国(净输出$8.3亿美元),其次是日本(净输出$5.7亿美元)和印度(净输出$3.2亿美元)。中国大陆是最大的内容输入国(净输入$6.8亿美元),但其内容输出能力正在快速提升。

展望未来,票房风向标 认为亚洲视频市场将继续引领全球电影产业的增长。到2028年,泛亚洲地区的票房总收入预计将突破$350亿美元,全球份额将进一步提升至55%以上。建议投资者构建多市场、多类型的亚洲视频投资组合,重点配置中国大陆的头部影片、印度的高增长标的、以及日韩的全球化内容输出项目。

本报告所有数据均来源于 票房风向标 自有数据库及合作数据机构,仅供专业投资者参考,不构成任何形式的投资建议。各市场的监管政策和汇率波动可能影响实际收益。