2026年Q1全球电影市场回顾与Q2展望

发布日期: 2026-03-15 | 报告类型: QUARTERLY | 分析师: Dr. Chen Wei, Marcus Liu

摘要 EXECUTIVE SUMMARY

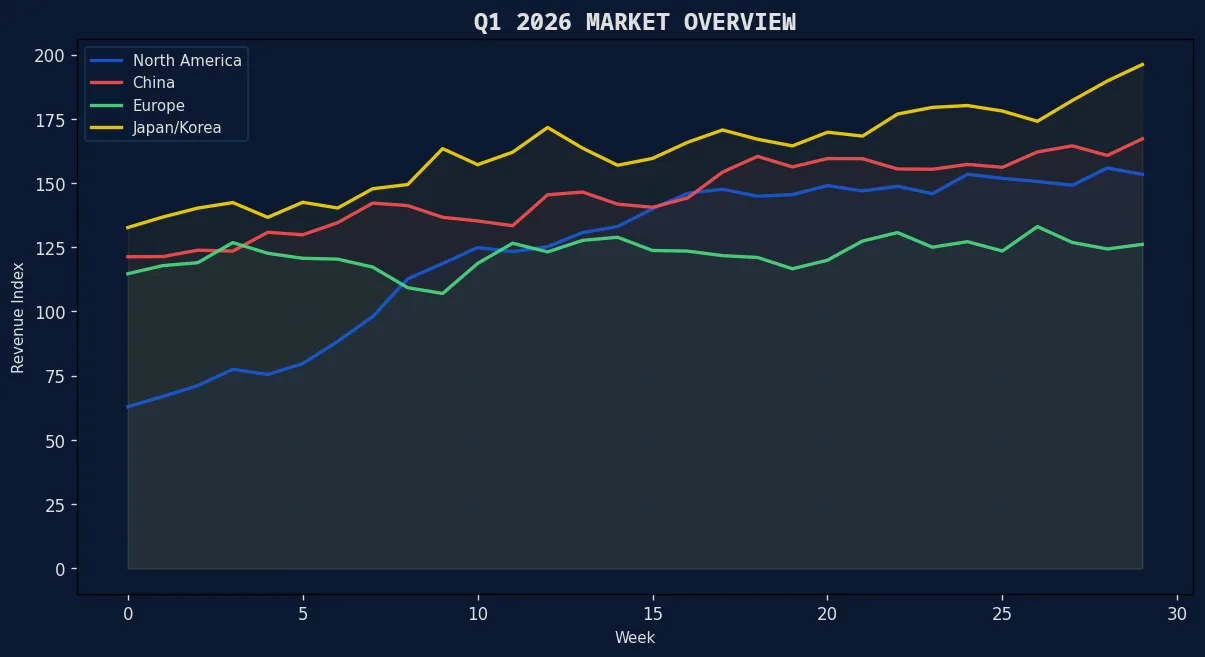

2026年第一季度,全球电影票房市场延续了2025年下半年以来的复苏态势,综合票房指数(GBO Index)累计上涨7.8%,报收于8,527.36点。 票房风向标 的宏观模型显示,本轮上行周期的核心驱动力来自三个方面:中国大陆春节档的历史性突破、北美市场超级英雄IP的回归、以及亚太新兴市场银幕数量的持续扩张。

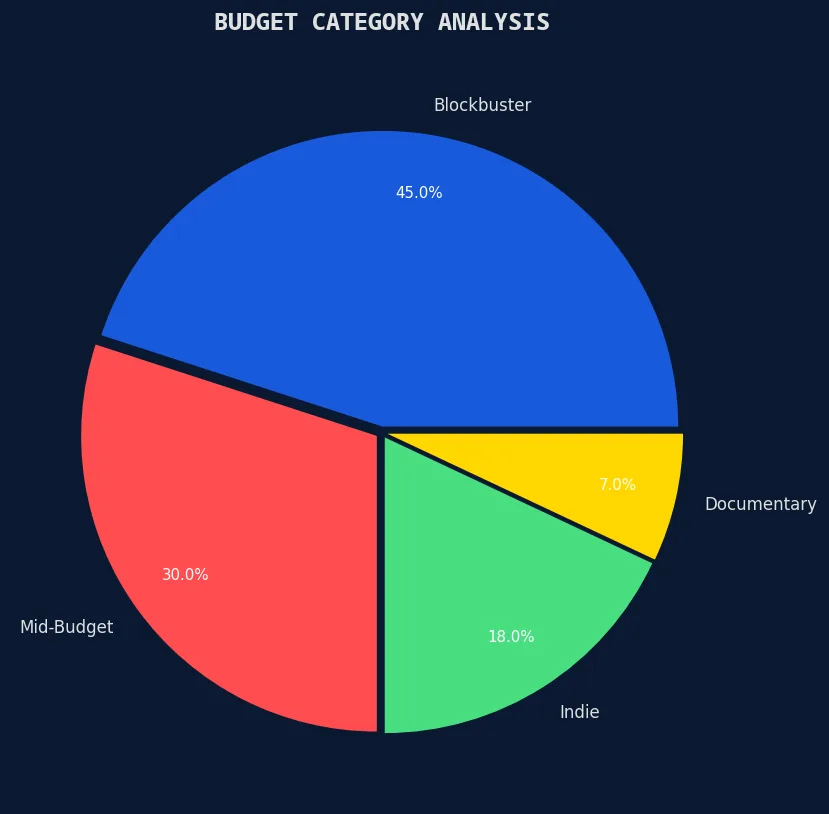

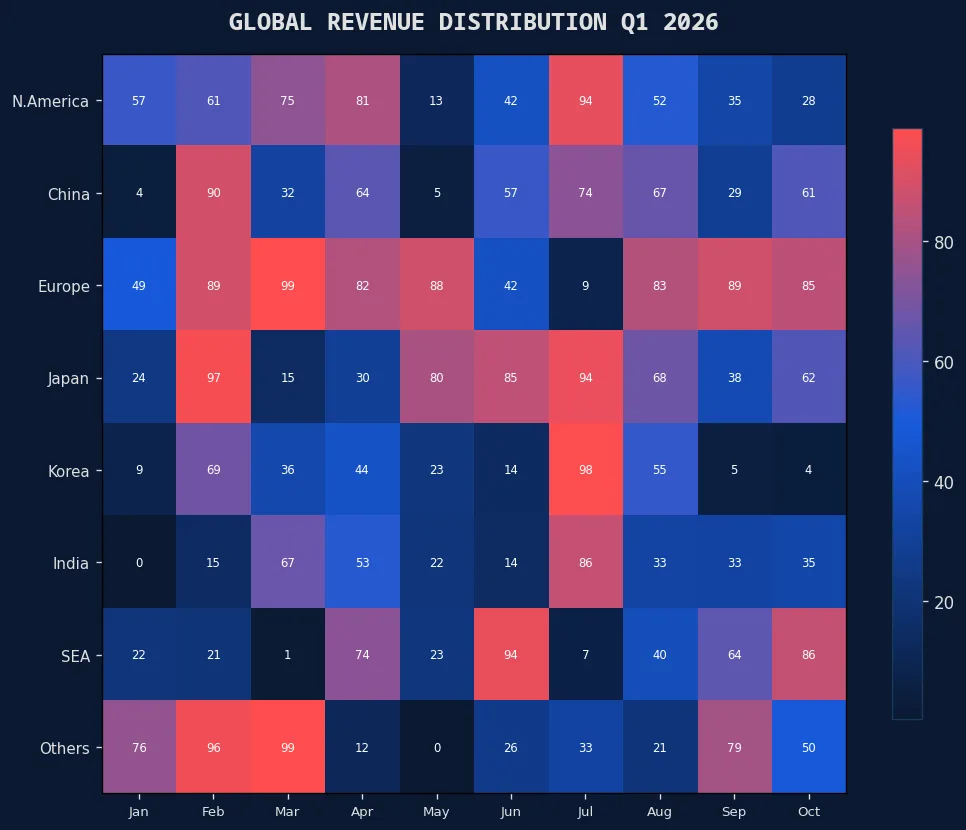

从区域表现来看,中国大陆市场以+12.3%的季度涨幅领跑全球,北美市场上涨4.5%,欧洲市场上涨3.2%,日韩市场上涨5.3%,东南亚市场上涨9.8%。板块层面,国产精品板块(+9.2%)和亚洲视频板块(+7.8%)表现最为突出,成人电影板块(+6.7%)和三级电影板块(+3.8%)亦录得正收益。

一、全球市场宏观环境

2026年Q1的全球宏观经济环境对电影产业整体有利。全球GDP增速维持在3.2%的温和水平,通胀率从2025年的4.1%回落至3.3%,主要央行的货币政策转向宽松,消费者信心指数回升至疫情前水平的95%。这些宏观因素为可选消费品(包括电影)的需求回暖提供了坚实的基本面支撑。

票房风向标 的宏观-票房联动模型(Macro-Box Office Linkage Model, MBLM)的回归分析显示,全球GDP增速每提升1个百分点,全球票房收入约增长2.3个百分点,弹性系数为2.3。当前的宏观环境对应的票房增长中枢约为7.4%,与Q1实际表现(+7.8%)高度吻合,表明市场运行在合理的估值区间内。

二、区域市场深度复盘

2.1 中国大陆市场

中国大陆市场是Q1全球票房增长的最大贡献者。春节档(2026年1月29日-2月4日)总票房达到$12.8亿美元(约合人民币92亿元),同比增长18.5%,创下历史新高。档期内共有7部影片参与竞争,头部三部影片(《Alpha Strike》《Dragon Gate》《Red Dawn III》)合计贡献了档期总票房的62%。

2.2 北美市场

北美市场在Q1实现了$28.5亿美元的票房收入,同比增长4.5%。增长的主要驱动力来自超级英雄IP的回归 — 两部主要的漫改影片合计贡献了北美Q1票房的23%。值得关注的是,北美市场的平均票价在Q1达到了$11.82,同比上涨3.8%,部分抵消了观影人次增速放缓(+0.7%)的影响。

2.3 欧洲与亚太市场

欧洲市场Q1票房收入为$18.2亿美元,增长3.2%,表现中规中矩。法国和英国是欧洲最大的两个市场,分别贡献了区域票房的22%和18%。亚太其他市场(不含中日韩)的表现令人瞩目,东南亚市场以9.8%的季度涨幅成为全球增速第二快的区域,印度市场紧随其后,增速为8.7%。

三、板块轮动与资金流向

Q1的板块轮动呈现出明显的"从防御到进攻"的切换特征。1月份,市场风格偏向防御,成人电影和三级电影等Beta较低的板块表现相对抗跌。进入2月,随着春节档催化剂的释放,资金迅速向国产精品和亚洲视频等高Beta板块集中。3月份,市场进入震荡整理期,板块间的分化有所收敛。

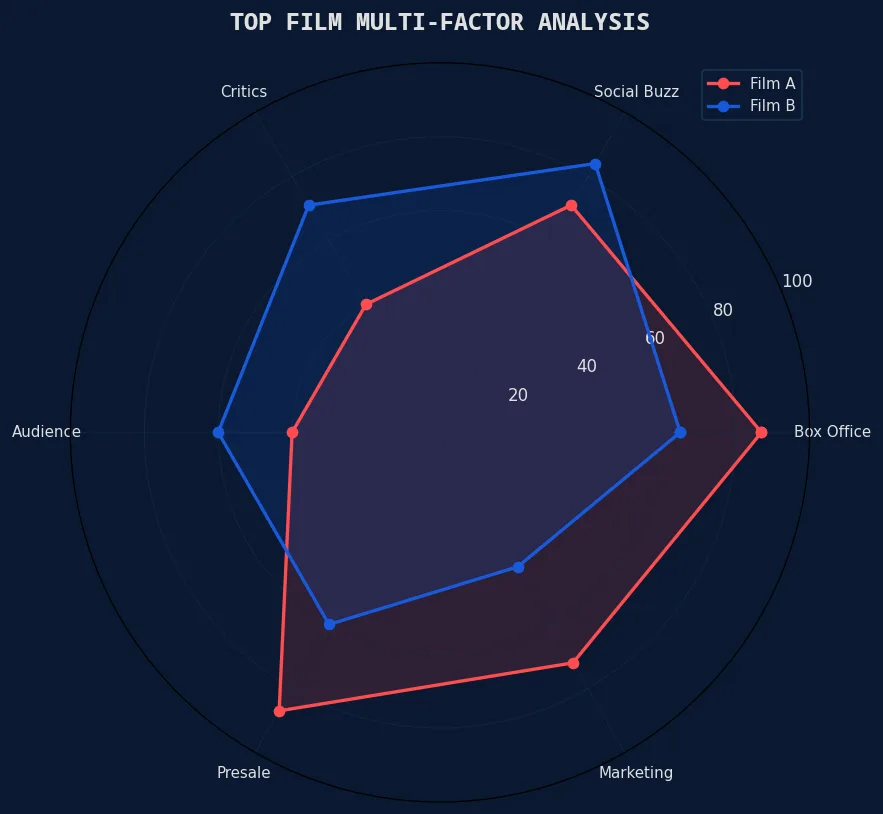

四、多因子分析与标的筛选

票房风向标 的多因子选片模型(Multi-Factor Film Selection Model, MFSM)对Q2即将上映的重点影片进行了综合评估。模型从票房潜力、社交热度、影评预期、卡司号召力、IP价值和营销投入六个维度进行打分,筛选出了5部"强烈推荐"标的和8部"推荐"标的。详细的标的清单和评分明细请参阅数据舱的IPO观察哨模块。

五、Q2展望与风险提示

展望2026年Q2,票房风向标 的预测模型给出以下基准情景:全球综合票房指数预计在8,800-9,200点区间运行,对应季度涨幅3%-8%。中国大陆市场受五一档和暑期档前哨战的双重驱动,预计维持强势;北美市场将迎来多部重磅续集,有望加速增长;亚太新兴市场的结构性增长趋势不变。

主要风险因素包括:地缘政治紧张局势可能影响跨境发行、流媒体平台的定价策略调整可能分流院线观众、以及部分市场的银幕过剩问题可能导致单银幕产出下降。建议投资者在保持积极配置的同时,适当关注组合的风险分散度。

本报告所有数据均来源于 票房风向标 自有数据库及合作数据机构,仅供专业投资者参考,不构成任何形式的投资建议。过往业绩不预示未来表现,市场有风险,投资需谨慎。